所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-08-24 18:49:06来源:中商产业研究院

智能化和数字化是航空产业的未来,“新基建”正在加速推进航空数字化进程。伴随数字化浪潮重塑世界经济格局,全球航空业由增量市场转向存量市场,数字化已成为产业可持续增长的引擎。在智慧航空这一产业链条之下,航前航后还涉及了航线调度、飞行安全、托运物流等诸多业务单元,均面临巨大数字化需求。据预测,到2025年航空业对人工智能领域的投资将从1.52亿美元增长到22.02亿美元。

航空领域是人工智能(AI)较早进入的领域之一,随着信息技术的发展,其在航空领域已呈逐步普及之势。旅客现在基本可以实现航前、航中、航后的便捷体验,比如在航前通过小程序、APP等查询票务信息、预定机上服务;航中通过机上Portal或小程序畅享娱乐及支付体验;航后获得行李追踪、景区票务等下机服务。

“智慧航空”指促进大数据、人工智能、互联网、云计算等信息技术与航空全产业链的深度融合,为智能飞行器研发生产、机场运营管理、航空公司运营服务、飞行保障体系建设、航空市场开发和行业应用等场景提供技术和产品支撑,提升全产业链运行效率,创新航空业务模式,实现航空产业的智慧式运行和管理,从而助力我国航空产业实现跨越式发展。

资料来源:中商产业研究院整理

智慧航空上中下游市场分析

一、产业链上游市场分析

(一)飞机

据通用航空制造商协会,2019年全球飞机出货达到2658架,为近年最高值。近六年来全球飞机出货量累计达到14478架。另外,GAMA数据显示,2019年全球商务喷气式飞机交付量809架,年增长15%。其中2019年北美占2019年全球商务喷气式飞机交付量的67.1%,其次是欧洲市场。2019年湾流交付价值近79亿美元的飞机,位居第一,庞巴迪以57亿美元名列第二。

数据来源:通用航空制造商协会、中商产业研究院整理

在国内方面,民航总局消息,2019年底,我国通用航空在册航空器总数达到2707架,其中教学训练用飞机849架。截至2019年底,民航全行业运输飞机期末在册架数3818架,比上年底增加179架。从类型来看,客运飞机是主要的,占比高达95.5%。2019年客运飞机数量为3645架,比上年增加166架;货运飞机有173架,增加13架。

数据来源:民航总局、中商产业研究院整理

数据来源:民航总局、中商产业研究院整理

(二)航空发动机

在民用航空发动机领域,仅有美国、英国、俄罗斯等较少发达国家全面形成了开发及产业化能力。GE航空、普惠(P&W)、罗罗RR以及赛峰(SAFRAN)四家公司占领了中大型民用宽体客机航空发动机市场。由上述几家大型发动机公司交叉经营的CFM国际发动机公司(GE与SAFRAN合营)、IAE(P&W与罗罗RR合资)等合资公司占据了单通道飞机及支线飞机等其他民用航空发动机的绝对份额。在全球民用航空发动机领域,上述主流航空发动机公司整体形成寡头格局。

数据来源:Commercial Engines 2018

中国作为世界最大的航空装备市场之一,民航装备产业的发展却较为落后,目前投入运营的只有新舟系列和ARJ21两种支线飞机,干线飞机全部依靠进口。为推动我国民机发展,国务院批准组建了中国商用飞机有限责任公司,统筹干线飞机和支线飞机发展,推出了中国首架自研的大型干线客机C919,承担我国民航飞机产业化的重任。

虽然当前C919仍采用进口的LEAP发动机,但在制造强国的发展目标下,完全自主化是我国民航装备产业的必由之路,随着技术的进步和产品的成熟,国产发动机将有望在C919后续型号上使用,实现进口替代,从而实现完全自主化的发展目标。

中国民航飞机需求广,进口替代空间大。根据中国商飞发布的《2019-2038年民用飞机市场预测》年报,到2038年我国机队规模将达到10,344架,未来二十年,我国预计将交付客机9,205架,价值约1.4万亿美元。通常发动机占民航客机总价值的比例为15~30%,则未来二十年我国民用航空发动机市场规模将达到2,100~4,200亿美元,年均市场规模达到105~210亿美元。另一方面,根据波音公司发布的《CommercialMarketOutlook2019–2038》预测,中国未来20年内将成为全球最大民用飞机市场,未来20年预计飞机总需求量8,090架,市场规模预计超过1.3万亿美元,与中国商飞出具的《2019-2038年民用飞机市场预测》中预测的1.4万亿美元趋势与规模基本一致。

(三)卫星导航

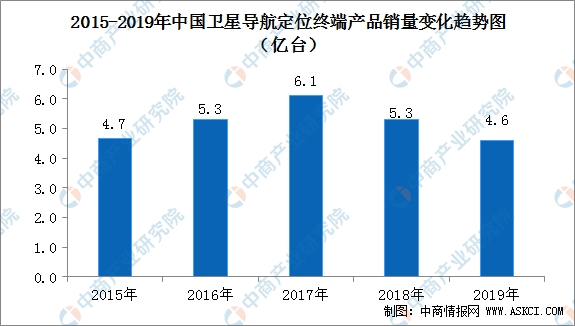

目前,北斗系统已全面服务交通运输、公共安全、救灾减灾、农林牧渔、城市治理等行业,融入电力、金融、通信等国家核心基础设施建设。随着北斗三号系统正式开通,我国卫星导航产业链迎来重大发展机遇!近10年来,我国卫星导航与位置服务产业总体产值年均増长20%以上,2019年达到3450亿元,预计到2020年将超4000亿元。截至2019年底,国产北斗兼容型芯片及模块销量已突破1亿片,国内卫星导航定位终端产品总销量突破4.6亿台。目前,含智能手机在内采用北斗兼容芯片的终端产品社会总保有量已超过7亿台/套,北斗应用正在诸多领域迈向“标配化”发展的新阶段。数据显示,2017-2019年,我国导航定位终端产品销量逐年下降。截至2019年底,国内卫星导航定位终端产品总销量为4.6亿台。

数据来源:GLAC、中商产业研究院整理

二、产业链中游市场分析

(一)机场

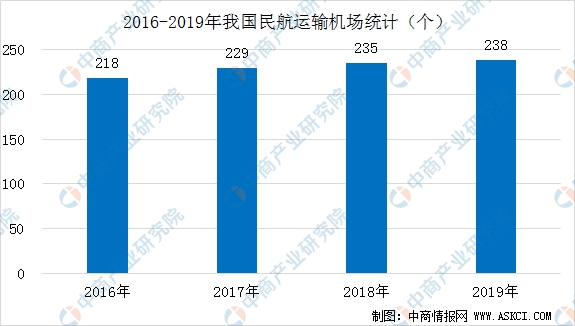

截至2019年底,我国共有颁证运输机场238个,比上年底净增3个。2019年新增机场有北京大兴国际机场、巴中恩阳机场、重庆巫山机场、甘孜格萨尔机场。2019年,北京南苑机场停航,宜宾菜坝机场迁至宜宾五粮液机场。颁证运输机场按飞行区指标分类:4F级机场13个,4E级机场38个,4D级机场38个,4C级机场143个,3C级机场5个,3C级以下机场1个。2019年,全行业全年新开工、续建机场项目126个,新增跑道7条,停机位444个,航站楼面积174.9万平米。截至2019年底,全行业运输机场共有跑道261条,停机位6244个,航站楼面积1629万平米。

数据来源:民航总局、中商产业研究院整理

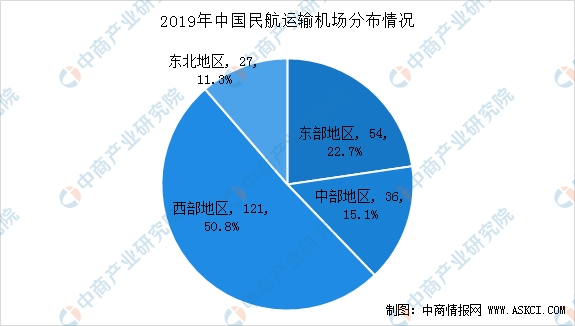

从各区域机场来看,西部地区机场数量最多,达到了121个,占据国内运输机场的一半。

数据来源:民航总局、中商产业研究院整理

在通用机场方面,2019年,共有44座通用机场获得颁证,全行业颁证通用机场数量达到246座。

(二)人员

飞行员

截至2019年底,中国民航驾驶员有效执照总数为67953本,比上年底增加6461本。其中,运动驾驶员执照(SPL)1173本,私用驾驶员执照(PPL)4352本,商用驾驶员执照(CPL)35329本,多人制机组驾驶员执照(MPL)193本,航线运输驾驶员执照(ATPL)26906本。

资料来源:民航总局

其他专业技术人员

截至2019年底,全行业持照机务人员59124名,比上年增加3881名;持照签派员8450名,比上年增加807名。截至2019年底,空管行业四类专业技术人员共30964人,比上年新增3257人。其中,空中交通管制人员13828人,比上年新增700人。

(三)民航油料能源

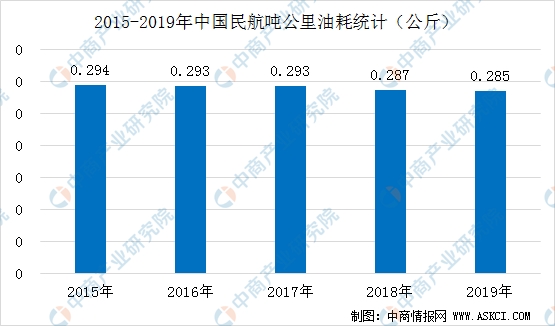

2019年,中国民航吨公里油耗为0.285公斤,较2005年(行业节能减排目标基年)下降16.2%,机场每客能耗较“十二五”末(2013-2015年)均值下降约15.8%。2019年,共有37.3万架次航班使用临时航路,缩短飞行距离1570万公里,节省燃油消耗8.5万吨,减少二氧化碳排放约26.7万吨。

数据来源:民航总局、中商产业研究院整理

2019年,共有37.3万架次航班使用临时航路,缩短飞行距离1570万公里,节省燃油消耗8.5万吨,减少二氧化碳排放约26.7万吨。截至2019年,全国年旅客吞吐量500万人次以上机场中95%以上的单位已完成APU替代设备安装并投入使用,千万级以上机场基本实现应用尽用。截至2019年,民航机场地面保障车辆设备中,共有电动车辆2700台,充电设施1400个,电动车辆占比约7.5%。2019年,机场能源清洁化水平稳步提升,电力、天然气、外购热力占比达到83%,太阳能、地热能等清洁能源占比约1.4%。

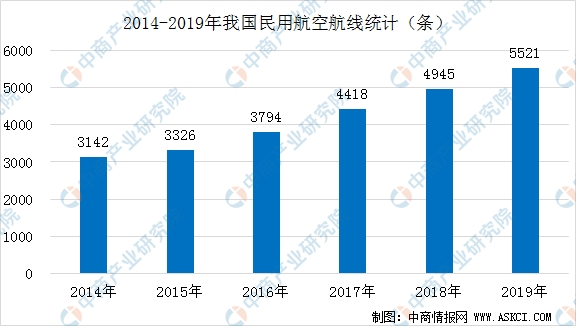

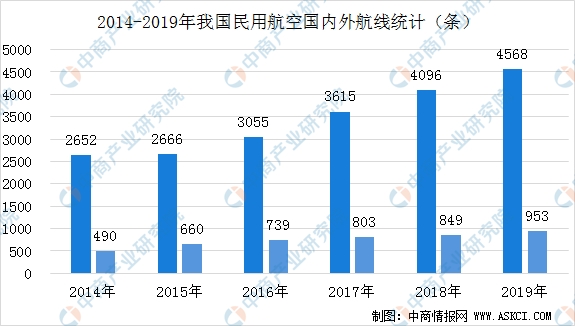

(四)航线网络

数据显示,截至2019年底,我国共有定期航班航线5521条,国内航线4568条,其中港澳台航线111条,国际航线953条。按重复距离计算的航线里程为1362.96万公里,按不重复距离计算的航线里程为948.22万公里。我国航空公司国际定期航班通航65个国家的167个城市,内地航空公司定期航班从30个内地城市通航香港,从19个内地城市通航澳门,大陆航空公司从49个大陆城市通航台湾地区。

数据来源:统计局、中商产业研究院整理

在国内航空方面,2019年我国共有国内航线4568条,定期航班国内通航城市234个(不含香港、澳门、台湾)。在国际航线方面,2019年我国共有953条国际航线,按重复距离计算的航线里程445.3万公里,按不重复距离计算的航线里程401.47万公里。

数据来源:统计局、中商产业研究院整理

三、产业链下游市场分析

(一)客运航空

根据民航局数据显示,2019年我国机场全年旅客吞吐量超过13亿人次,完成135162.9万人次,比上年增长6.9%。分航线看,国内航线完成121227.3万人次,比上年增长6.5%(其中内地至香港、澳门和台湾地区航线完成2784.8万人次,比上年减少3.1%);国际航线完成13935.5万人次,比上年增长10.4%。

2020年6月民航业共完成旅客运输量3073.9万人次,同比下降42.4%。2020年上半年,全行业共完成旅客运输量1.5亿人次,为去年同期的45.8%。

数据来源:民航局、中商产业研究院整理

具体来看,2020上半年,国内、国际航线分别完成1.4亿人次和851.9万人次,分别为去年同期的48.6%和23.5%。受新冠疫情影响,国际客运航班政策都因为疫情做了调整,有关部门严格控制航班飞行。随着经济的重新开放和边境限制的解除,2020年2季度,中国航空客运需求逐渐恢复,但国际客运需求几乎没有复苏的迹象。

数据来源:民航局、中商产业研究院整理

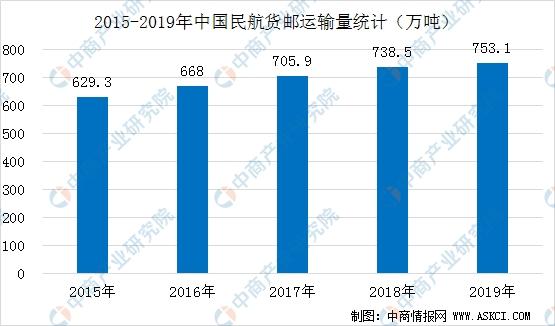

(二)货运航空

2019年,全行业完成货邮运输量753.14万吨,比上年增长2.0%。国内航线完成货邮运输量511.24万吨,比上年增长3.1%,其中港澳台航线完成22.22万吨,比上年下降5.4%;国际航线完成货邮运输量241.91万吨,比上年下降0.3%。

数据来源:民航局、中商产业研究院整理

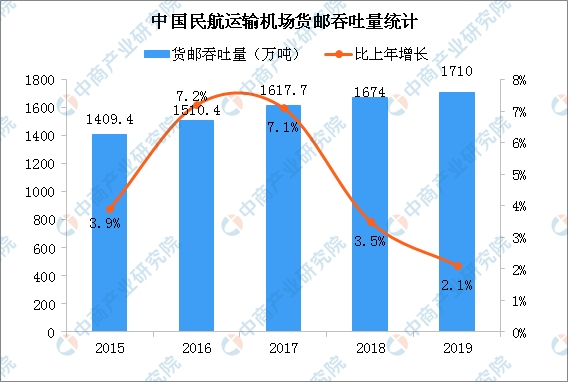

数据显示,2019年共完成货邮吞吐量1710.0万吨,比上年增长2.1%。分航线看,国内航线完成1064.3万吨,比上年增长3.3%(其中内地至香港、澳门和台湾地区航线完成94.5万吨,比上年减少4.9%);国际航线完成645.7万吨,比上年增长0.4%。

数据来源:民航局、中商产业研究院整理

(三)无人机

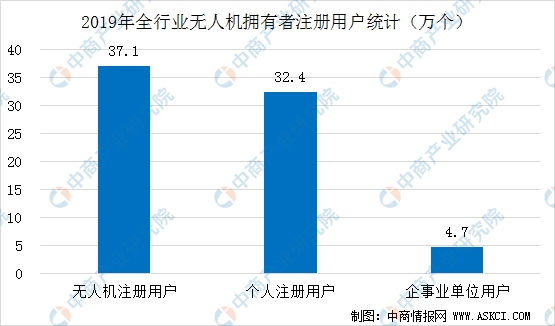

截至2019年底,全行业无人机拥有者注册用户达37.1万个,其中个人用户32.4万个,企业、事业、机关法人单位用户4.7万个。全行业注册无人机共39.2万架。2019年,全行业无人机有效驾驶员执照67218本。2019年,参与民航局无人机云交换系统的无人机飞行小时共有12125万小时。

数据来源:民航局、中商产业研究院整理

智慧航空重要技术发展分析

1、物联网

物联网技术是支撑“网络强国”和“中国制造2025”等国家战略的重要基础,在推动国家产业结构升级和优化过程中发挥重要作用。物联网是新一代信息技术的高度集成和综合运用,对新一轮产业变革和经济社会绿色、智能、可持续发展具有重要意义。近几年来,物联网概念加快与产业应用融合,成为智慧城市和信息化整体方案的主导性技术思维。当前,物联网已由概念炒作、碎片化应用、闭环式发展进入跨界融合、集成创新和规模化发展的新阶段,与中国新型工业化、城镇化、信息化、农业现代化建设深度交汇,在传统产业转型升级、新型城镇化和智慧城市建设、人民生活质量不断改善方面发挥了重要作用,取得了明显的成果。

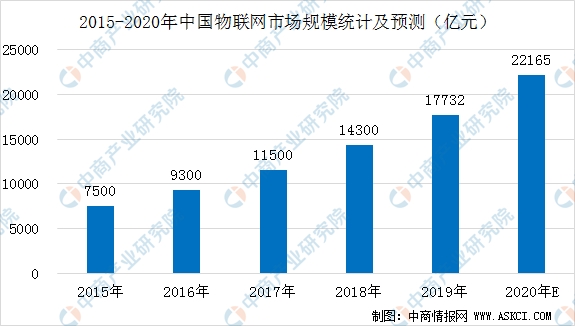

从产业规模来看,全国物联网近几年保持较高的增长速度。2013年,中国物联网产业规模达到5000亿元,同比增长36.9%,其中传感器产业突破1200亿元,RFID产业突破300亿元;2014年,国内物联网产业规模突破6000亿元,同比增长24%;截止到2015年底,随着物联网信息处理和应用服务等产业的发展,中国物联网产业规模增至7500亿元,“十二五”期间年复合增长率达到25%。

十三五以来,我国物联网市场规模稳步增长,到2018年中国物联网市场规模达到1.43万亿元。根据工信部数据显示,截至2018年6月底,全国物联网终端用户已达4.65亿户。未来物联网市场上涨空间可观。预计2020年中国物联网市场规模将突破2万亿。预计“十三五”期间年均复合增长率达24%。

数据来源:中商产业研究院整理

2、大数据

根据IDC最新发布的《IDC全球大数据支出指南》预测,2020年全球大数据相关硬件、软件、服务市场整体收益将达1878.4亿美元,同比增长3.1%。2020年中国大数据相关市场的总体收益将达104.2亿美元,同比增长16%,增幅将领跑全球大数据市场。IDC认为,在2020-2024年预测期间内,全球大数据技术与服务相关收益将实现9.6%的CAGR(年均复合增长率),预计2024年将达到2,877.7亿美元。

数据来源:IDC中国,2020

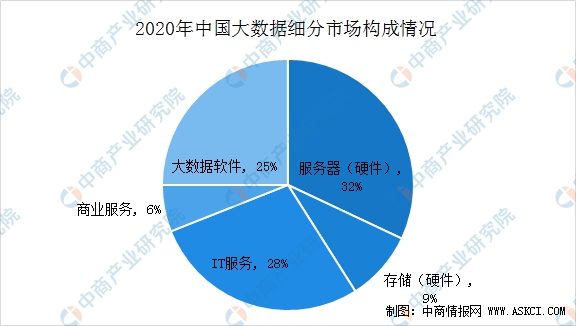

在市场构成方面,2020年,大数据硬件在中国整体大数据相关收益中将继续占主导地位,占比高达41.0%,其次为IT服务和商业服务,两者共占33.6%的比例,剩余由25.4%的大数据软件所构成。而到2024年,随着技术的成熟与融合以及数据应用和更多场景的落地,软件收入占比将逐渐增加,服务相关收益占比保持平稳的趋势,而硬件收入在整体的占比则逐渐减少。硬件、服务、软件三者的比例将更为相似,逐渐趋近于各占三分之一的权重。

数据来源:IDC中国,2020

从企业规模的视角来看,在2020-2024年的预测期间内,中国大数据技术与服务相关企业中,雇员超过1,000人的特大型企业数量最多,占中国大数据市场整体的52%。其次,雇员数量在100-499人的中型企业略多于500-999人的大型企业,两者在整体市场中占比相当,在16%-18%范围内。未来,在大数据领域投入的厂商中,特大型企业将持续超过半数。

IDC中国新兴科技研究组分析师姚雨墨表示,在新冠肺炎疫情的影响下,部分大数据技术与服务相关的项目进入冻结状态,预计2020年整个中国大数据市场将暂时放缓增长。但由于企业对于部署大数据基础架构及建设数据仓库的需求旺盛,并且在疫情的推动下加速了企业内部数字化转型的进程,预计2021年后整体市场将继续向好。

3、人工智能

我国政府高度重视人工智能的技术进步与产业发展,人工智能已上升国家战略。人工智能市场前景十分广阔,随着人工智能技术的逐渐成熟,科技、制造业等业界巨头布局的深入,应用场景不断扩展。

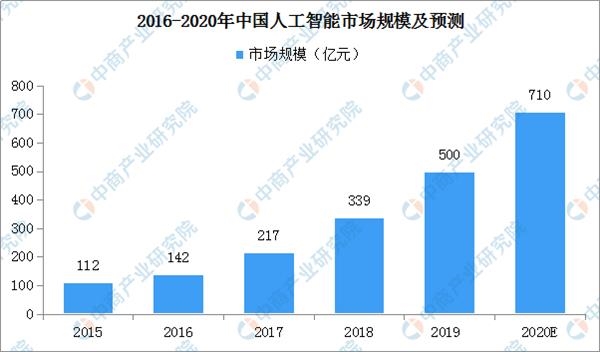

从市场规模来看,自2015年开始,中国人工智能市场规模逐年攀升。随着人工智能技术的逐渐成熟,科技、制造业等业界巨头不断深入布局。数据显示,2018年中国人工智能市场规模约为339亿元,增长率达到56.2%。据估算,2019年,中国在人工智能的市场规模达到500亿元。预计到2020年,市场规模有望突破700亿元。

数据来源:中商产业研究院整理

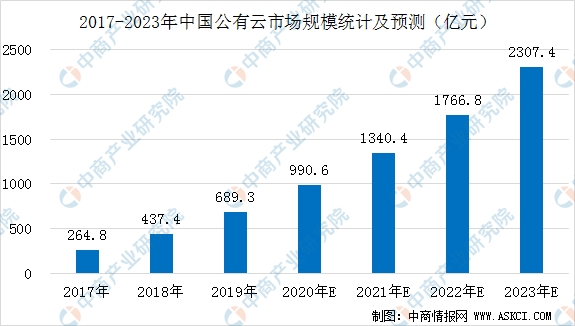

4、云计算

云计算自2006年提出至今,大致经历了形成阶段、发展阶段和应用阶段。过去十年是云计算突飞猛进的十年,全球云计算市场规模增长数倍,我国云计算市场从最初的十几亿增长到现在的千亿规模,全球各国政府纷纷制推出“云优先”策略,我国云计算政策环境日趋完善,云计算技术不断发展成熟,云计算应用从互联网行业向政务、金融、工业、医疗等传统行业加速渗透。

根据中国信通院最新发布《云计算白皮书(2020年)》,我国公有云市场规模首次超过私有云。2019年我国云计算整体市场规模达1334亿元,增速38.6%。数据显示,2019年公有云市场规模达到689亿元,相比2018年增长57.6%,预计2020-2022年仍将处于快速增长阶段,到2023年市场规模将超过2300亿元。

数据来源:中国信通院、中商产业研究院整理

航空航天概念股汇总一览

为了更好的了解智慧航空产业链布局情况,中商产业研究院特整理航空航天概念股相关企业名单。

来源:中商产业研究院整理

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-08-24 18:49:04

2020-08-24 13:49:43

2020-08-24 12:50:40

2020-08-24 11:49:42

2020-08-23 18:49:01

2020-08-23 14:50:24

热点排行

精彩文章

2020-08-24 14:49:18

2020-08-24 10:50:41

2020-08-23 14:49:59

2020-08-23 07:49:21

2020-08-22 10:49:56

2020-08-21 18:50:35

热门推荐