所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-02-04 09:49:52来源:前瞻产业研究院

高压开关是指在电压3千伏及以上,频率50赫兹及以下的电力系统中运行的户内和户外交流开关设备。高压开关在国民经济行业中属于电气机械和器材制造业中的配电开关控制设备制造,国民经济行业代码为C3823,指用于电压超过1000V的,诸如一般在配电系统中使用的接通及断开或保护电路的电器,以及用于电压不超过1000V的,如在住房、工业设备或家用电器中使用的配电开关控制设备及其零件的制造。

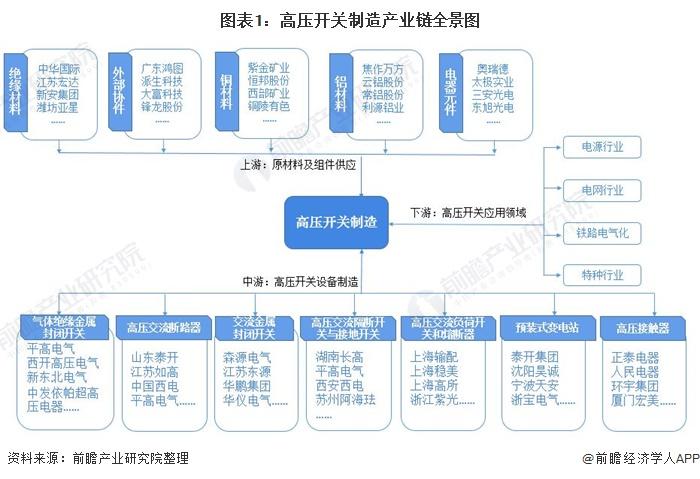

全景图:行业产业链高度成熟

高压开关制造产业在我国已有多年历史,已经发展出了高度成熟的产业链,高压开关制造产业上游为原材料及组件供应,包括绝缘材料、(铸铝件、铸铜件、铸钢件、铸铁件等铸件)、金属材料(铝材、铜材、钢材、无缝钢管、镀锌管等)及其他材料(标准件、电器元件、配套件等);

中游产业为高压开关设备制造,细分领域包括高压交流断路器、交流金属封闭开关、高压交流隔断开关与接地开关、高压交流负荷开关熔断器以及成套设备气体绝缘金属封闭开关(GIS)、预装式变电站、高压接触器等;

下游为高压开关的应用领域,主要包括电源行业、电网行业、铁路电气化、特种装备等领域。

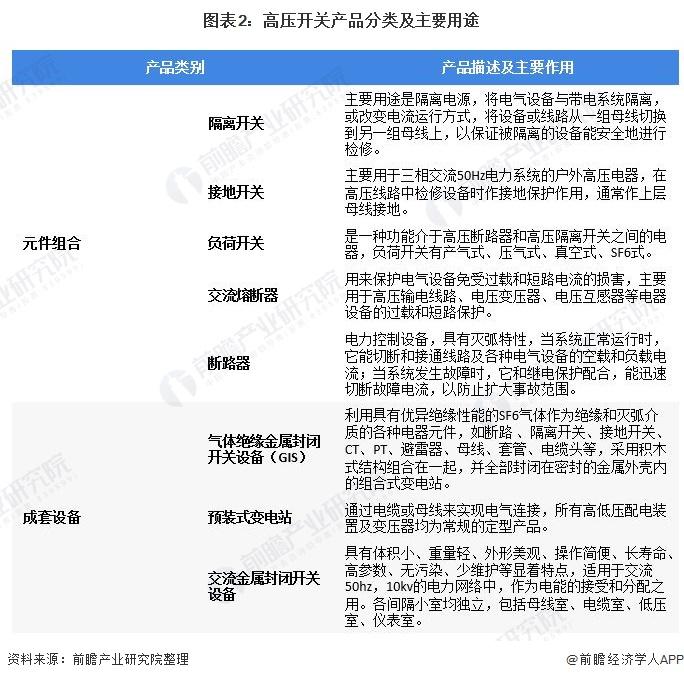

在产业中游高压开关设备制造中,根据高压开关功能和作用的不同可以分为元件组合以及成套设备两大类,元件组合中主要包括断路器、隔离开关、接地开关、重合器、分断器、负荷开关、接触器、熔断器以及上述元件组合而成的负荷开关-熔断器组合电器、接触器-熔断器(F-C)组合电器、隔离负荷开关、熔断器式开关、敞开式组合电器等。

成套设备为元件组合与其他电器产品进行合理配置,有机地组合于金属封闭外壳内,具有相对完整使用功能的产品。如金属封闭开关设备(开关柜)、气体绝缘金属封闭开关设备(GIS)和高压/低压预装式变电站等。

行业现状

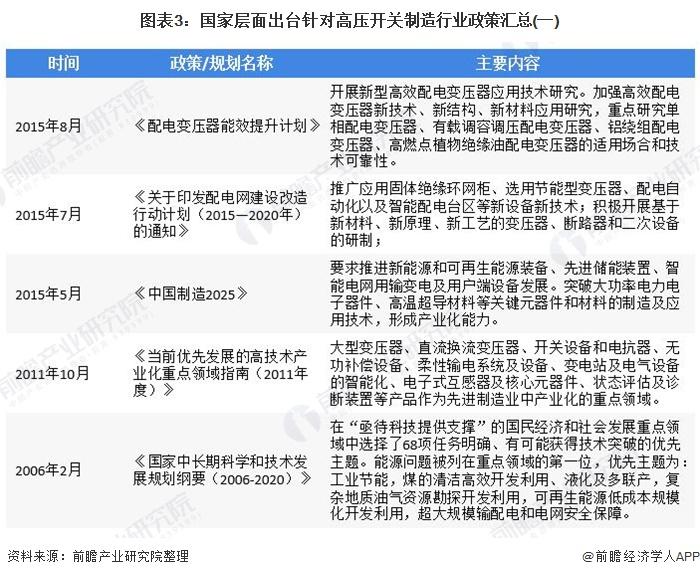

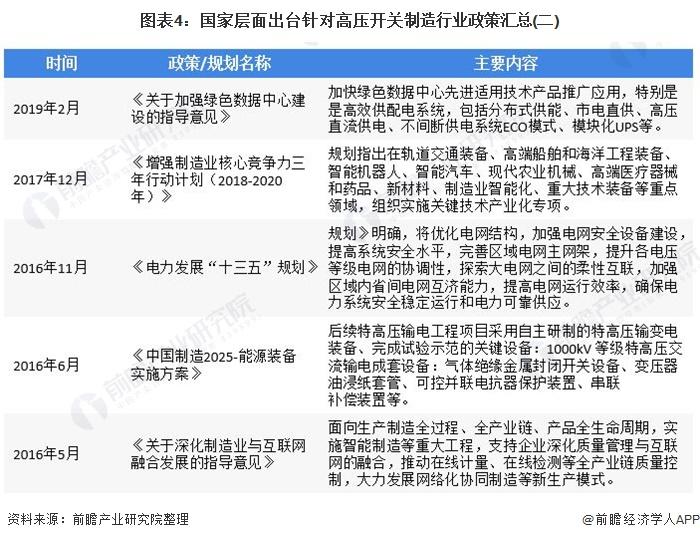

——政策扶持推动市场发展

一方面,电力行业是国民经济的基础行业,国家在产业政策上一向给予重点支持,下游行业的发展也就带动了对高压开关等于电力行业息息相关的设备制造业发展,另一方面,国家支持装备制造业的技术创新,输配电以及控制设备也是我国核心装备制造业之一,国家不断出台政策鼓励行业加大科研力度,提高创新能力,从而推动高压开关制造业市场规模不断提升,产品创新层出不穷。

——下游领域需求促进高压开关行业发展

压开关行业的发展除了受到国家政策的推动之外,下游领域不断发展导致需求增加也是行业发展的主要因素之一,下游领域需求的增加主要来源于电源工程建设、电网建设以及铁路电气化建设。

在电源工程领域建设中,核电和风电对高压开关有很高的要求,核电要求IE级高压开关设备,要求高压开关产品具有一系列的抗老化、抗高压能力。核电是高效、清洁、安全和经济的能源,具有资源消耗少、环境影响小和供应能力强等许多优点。

发展核电是我国社会经济不断发展和人民生活水平不断提高的需要,也是优化我国能源结构、缓解环境污染和保证能源安全的需要。

近年来,我国核电装机规模不断增加,截至2019年底,我国运行核电机组达到47台,总装机容量为4875万千瓦,仅次于美国和法国,位列全球第三。核电工程还有广阔的发展前景,对高压开关产品提出了较大的需求,同时也提出了较高要求。

风电输变电一般是将风电发电机发出的690V低压电经高压集电线路送至升压站。一般升压至10kV或35kV,通过接入系统线路与电网并联。因此,风电输变电需要40.5kV箱式变电站。

在40.5kv箱式变电站中,除过35kV升压变压器外,还需要40.5kV环网柜,其内装SF6负荷开关和限流熔断器。由于风电场塔架处地方狭小,且风电场环境恶劣,一般采用体积小的SF6环网柜。

随着风电的发展,将会需要更多的40.5kV箱式变电站、40.5kV环网柜和40.5kV限流熔断器等设备。风电装机容量逐年增长。据统计,2019年我国风电装机容量达到了21005万千瓦。

2020年上半年,我国风电装机容量达到了21675万千瓦,其中新增风电并网装机容量632万千瓦。风电的发展将会对特定高压开关设备提出更大的需求,从而促进高压开关行业的发展。

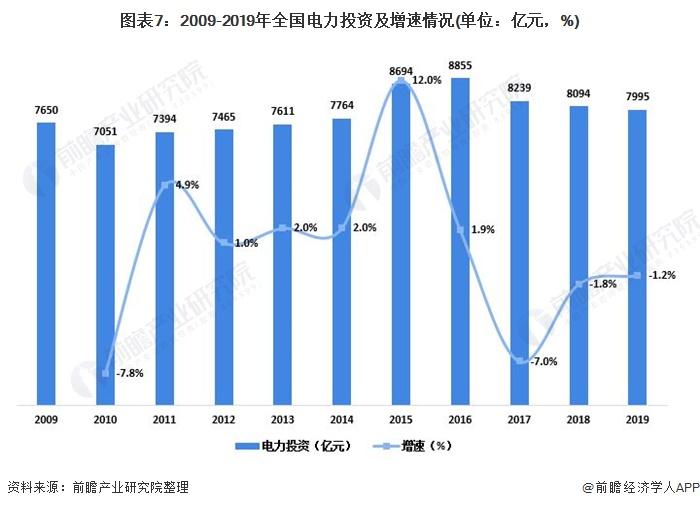

近十年,我国电力行业年投资额呈波动趋势,且自2017年起,电力投资额连续三年呈负增长。2019年我国电力投资额为7995亿元,同比下降1.2%。

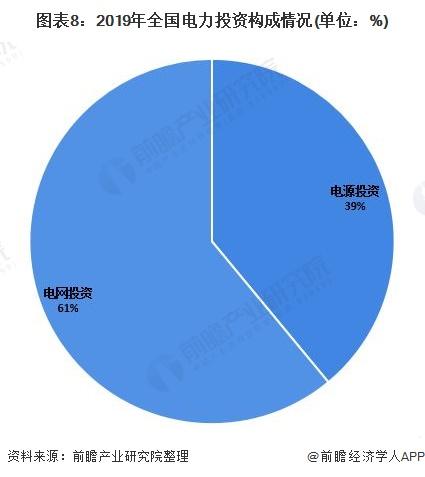

2019年,在全国电力投资构成中,电网侧投资占比61%,电源侧投资占比39%。其中全国电网工程建设完成投资4856亿元,其中110千伏及以下电网投资占电网投资的比重为63.3%,比2018年提高5.9个百分点。

未来电气设备行业投资将呈现“两极化”趋势:特高压骨干网和配网改造将成为电网投资主题,“智能化”拉动二次设备占比提升,高性能高压开关市场在此过程中也将取得较大规模发展。未来超高压、特高压电网、智能电网建设将拉动输变电领域高端产品的市场需求,进一步加快高压开关制造行业技术创新进程。

2019年,中国电气化铁路营业里程预计达到10.0万公里,电气化率为71.9%,根据《铁路中长期发展规划》,到2025年,整个铁路运营里程将达到17.5万公里,铁路电气化率将会达到75%以上,保守估计电气化铁路营业里程将会达到13.13万公里。

电气化铁路使用断路器、负荷开关、快速隔离开关及成套设备(如C-GIS)等,均一定特殊性,电气化铁路使用高压开关开、合短路次数多,接触网百公里每年短路跳闸次数,达60-80次,工作电流波动大,从零到最大1000A左右,高速接触网可达1500A以上,同时铁路改变营运方式也会引起高压开关正常频繁操作,高压开关的在铁路电网的安装使用环境也相对严苛,在对高压开关设备产生更多需求的同时,对于高压开关的性能稳定性和安全性都会有较高的要求。

竞争格局:平高电气为行业龙头

高压开关制造属于技术密集型行业,存在一定的技术壁垒,随着科学技术进步,输配电及控制设备产品有着小型化、智能化、信息化、环保型、经济实用型的发展趋势,这势必给企业增强自主创新能力、加大研究和发展投入提出更高的要求。

目前我国高压开关行业研发费用的投入与国外同行业相比还存在一定的差距。再加上国外知名品牌的跨国公司通过合资并购等手段,以占领中国市场份额为目的,实行本土化生产,从而进一步加剧了我国输配电及控制设备市场的竞争。

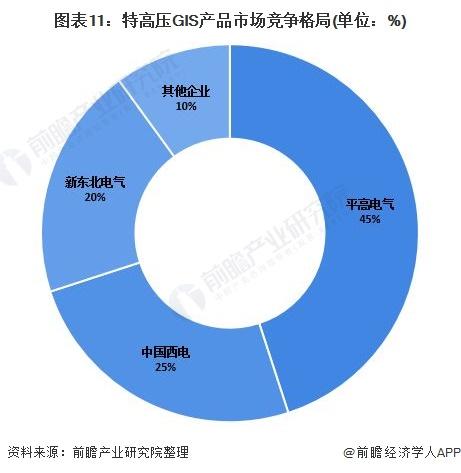

由于特高压项目涉及能源与电力安全,电压等级越高要求的技术水平就越高,导致高端高压开关设备制造企业数量较少,高端产品行业集中度相对较高,我国高压开关制造竞争格局呈现特点为:电压等级越高高压开关制造企业越少,行业集中度越高。其中平高电气、中国西电以及新东北电气为全产品系列生产厂家。

根据特高压招标统计信息及上市公司公告来看,在550KV以上产品中,市占率第一的为平高电气,约为40%-45%;中国西电市占率第二,约为25%-30%;新东北电气约为15%-20%,排名第三。

发展趋势:向品牌化、品质化、伪装化方向发展

未来我国高压开关制造行业的发展趋势主要体现在三个方面:

(1)产品更加注重技术、质量和服务,凸显企业品牌建设重要性

对于特高压输变电工程,国家明确将其确定为装备制造业技术提升和自主创新的依托工程。国家发改委明确表示,特高压配电设备要全国实现自主研发、国内自主生产,随着国内高压开关制造企业创新能力的不断提升,高压开关也将逐渐实现国产化。

(2)重新回归到品质为首,产品要以智能化、多元化、个性化、差异化取胜

随着物联网、智能电网建设发展,智能化控制高压开关得到企业发展重视,高压开关内部通信通过wifi或蓝牙实现。高压开关无油化成为发展趋势,根据《配电网建设改造行动计划(2015~2020年)》中指出,到2020年全面完成开关无油化改造,开关无油化率达到100%。

同时,随着国内环保意识增强,SF6等高压开关产品未来将会被逐渐取代。目前国内除了电力领域,其他工业领域几乎不再使用SF6,厂商正在寻找SF6替代品。

(3)产品设计更加紧凑,外观设计伪装化

未来开关设备设计变得越紧凑,在气体腔室中集成越来越多功能,例如CT套、电压/电流传感器、断路器、组合式隔离开关/接地开关组合在一起的集成化CIS。同时高压变电站设计外形也越来越巧妙,伪装越来越好,从外表上看上去很难发现是配电设备。

更多数据请参考前瞻产业研究院《中国高压开关制造行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-02-04 09:49:10

2021-02-03 18:49:58

2021-02-03 14:49:25

2021-02-03 13:49:10

2021-02-03 12:51:08

2021-02-03 12:50:24

热点排行

精彩文章

2021-02-03 19:50:08

2021-02-03 18:49:29

2021-02-03 11:49:30

2021-02-02 16:49:26

2021-02-02 10:50:46

2021-02-02 09:50:44

热门推荐