所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-02-02 11:51:52来源:光大证券

大势研判:经济持续复苏,政策取向影响市场风险偏好

经济与盈利方面,12月国内经济继续保持复苏趋势,结构上,基建和地产投资持续回落,制造业投资保持高位,受疫情散点出现和11月电商促销透支消费需求影响,12月消费复苏略显疲软,工业生产持续保持旺盛,往后看,制造业和消费有望接棒基建地产,成为推动2021年中国经济增长的主动能。PPI和CPI持续上行,价格环境对于工业企业和消费品公司业绩复苏较为有利。

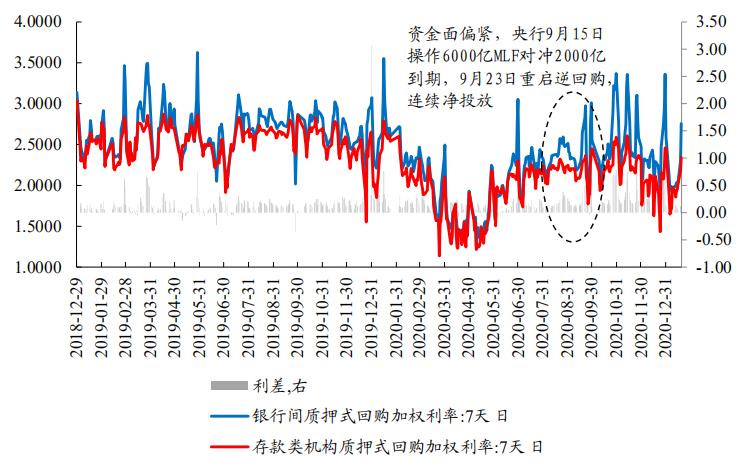

政策方面,1月下旬,A股市场大幅调整,对政策收紧的担忧是导致近期A股大幅调整的主要原因。在趋势外推的市场预期形成机制下,细微因素的变化均可能导致市场预期发生变化,进而影响市场波动。对此,我们认为,越是大政方针,越是内生于经济形势,当前国内通胀压力较小、就业压力可控、人民币贬值压力不大,资产价格,特别是一线城市房产所代表的资产,其价格涨幅将是影响政策取向的更重要因素。往后看,投资者对政策取向无需过度悲观,但也不能过度乐观,当前经济复苏形势和资产价格快速上涨都会对政策退出形成制约,投资者仍需要密切关注资产价格变化,如果未来以一线城市房产为代表的资产价格上涨势头得到了明显遏制,那么宽松政策仍将对经济复苏提供支持,反之,如果资产价格快速上涨势头没有得到有效遏制,那么宽松政策则将很有可能超预期收紧。

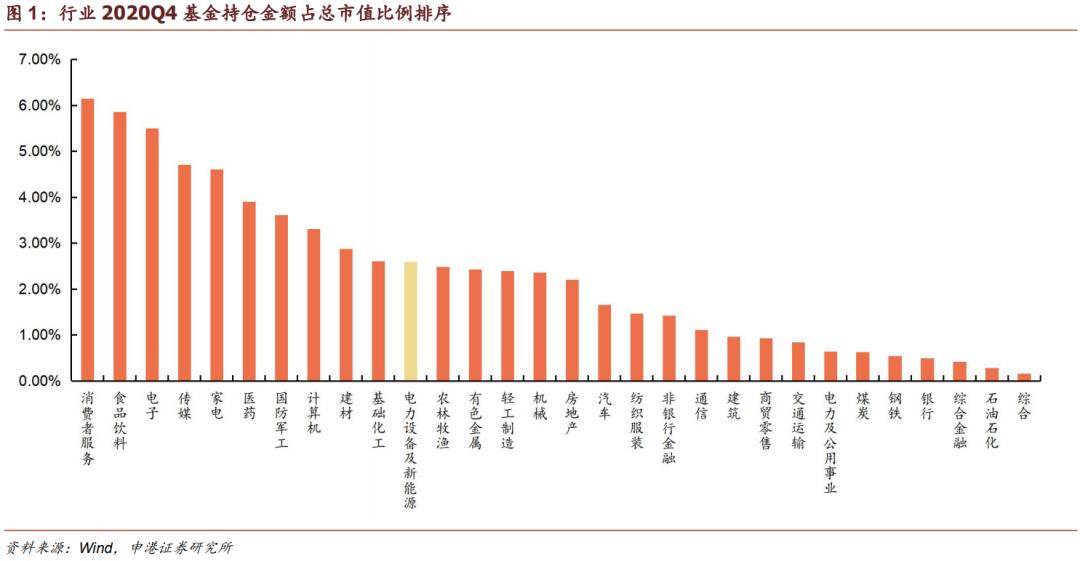

估值方面,目前A股市值/M2位于2003年以来84.7%历史分位,A股估值整体处于历史高位。分块来看,代表大盘股的沪深300指数估值处于历史高位,而代表中小市值股票的中证500指数估值处于历史低位,板块估值分化明显。

综合来看,当前市场估值整体处于历史高位,经济虽持续复苏但其上行空间有限,货币政策和信用政策边际收紧在方向上是相对确定的,目前市场关注点在于宽松政策收紧的速度和幅度。在这种背景下,市场大概率将以震荡行情为主,市场波动可能会明显加大,但持续大幅下跌的可能性较小。

行业配置:顺周期仍是主线,可增加对低估值板块关注。

行业配置方面,建议关注:1)工业金属和石油化工产业链。全球经济复苏和美国补库存有望拉动周期上游需求,另一方面,中低收入国家2021年经济活动仍将受疫情困扰,可能出现周期品种的需求恢复快于供给。从大宗商品涨跌与美国制造业库存的相关性看,对海外需求更加敏感的原油、工业金属可能更为受益;2)汽车和家电等可选消费的景气修复。乘用车仍处于超额收益最佳的被动去库阶段,家电出口和内销双双保持高景气,未来都将受益于扩大内需战略对大宗消费的支持;3)新能源产业链和军工板块获利回吐引发震荡幅度加大,但回调往往带来配置机会,长期来看,新能源产业链和军工板块未来业绩增长的确定性较强,但当前较高的估值使得其存在调整压力,随着其逐步调整,其配置价值也将逐步显现;4)低估值金融板块中,银行盈利质量和资产负债表改善,保险行业资产端收益率和保费端同步向好,可耐心等待估值修复。

风险提示:疫苗推广不及预期;经济增速超预期下行;海外市场波动加大。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-02-02 10:49:51

2021-02-01 12:49:52

2021-02-01 09:50:14

2021-01-31 18:49:36

2021-01-31 16:49:16

2021-01-31 15:49:13

热点排行

精彩文章

2021-02-02 10:50:46

2021-02-02 09:50:44

2021-02-02 09:49:53

2021-02-01 16:50:56

2021-02-01 14:50:32

2021-02-01 12:50:06

热门推荐