所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-19 12:51:36来源:前瞻产业研究院

玻璃纤维(Fibreglass),是一种性能优异的无机非金属材料,用来制造增强塑料或增强橡胶,作为补强材玻璃纤维具有以下之特点,这些特点使玻璃纤维之使用远较其他种类纤维来得广泛。

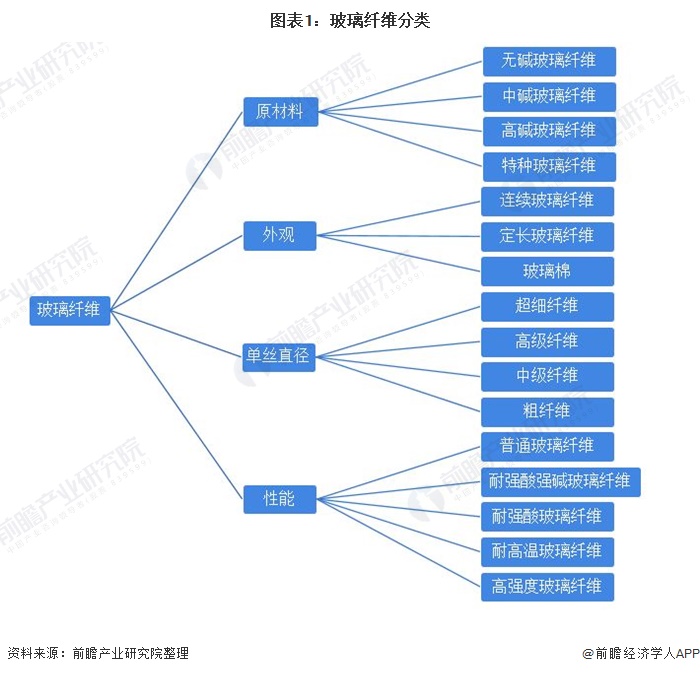

玻璃纤维的分类方法有很多种:

(1)根据生产时选择的原材料的不同,可将玻璃纤维分为无碱、中碱、高碱及特种玻璃纤维;

(2)根据纤维外观的不同,可将玻璃纤维分为连续玻璃纤维、定长玻璃纤维、玻璃棉;

(3)根据单丝直径的差异,可将玻璃纤维分为超细纤维(直径小于4斗m)、高级纤维(直径在3~10斗m)、中级纤维(直径大于20斗m)、粗纤维(直径在30¨m左右)。

(4)根据纤维性能的不同,可将玻璃纤维分为普通玻璃纤维、耐强酸强碱玻璃纤维、耐强酸

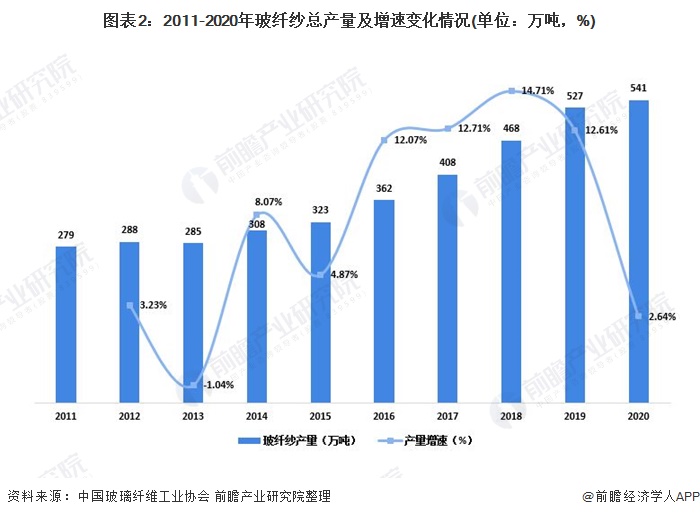

玻璃纤维纱产量增幅显著回落

2020年实现玻璃纤维纱总产量541万吨,同比增长2.64%,增速与去年相比出现明显回落。尽管新冠肺炎疫情对全球经济造成重大冲击,但得益于2019年以来全行业产能调控工作持续推进,以及内需市场及时复苏,未形成较大规模的严重库存积压。

进入三季度,随着风电市场需求快速增长,以及基建、家电、电子等领域需求逐步回暖,玻纤纱市场供需形势发生根本转变,各品种玻纤纱价格逐步进入快速上升通道。

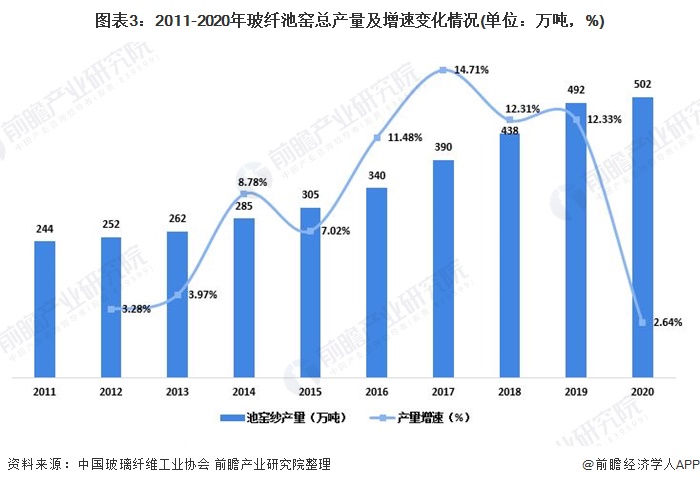

池窑纱方面,2020年国内大陆地区池窑纱总产量达到502万吨,同比增长2.01%。2019年实施玻纤纱产能调控,全年新建池窑项目投产总产能不足22万吨,同期有近40万吨产能进入停产或冷修待产状态,行业实际产能实现有效调控,这为行业化解市场供需失衡问题、应对新冠肺炎疫情提供了坚实基础。

随着市场需求复苏和价格快速回升,2020年新建池窑项目投产总产能规模已达近40万吨,此外部分冷修项目也已经逐步恢复生产,行业仍需警惕玻纤纱产能增速过快问题,合理做好产能结构和产品结构调整优化。

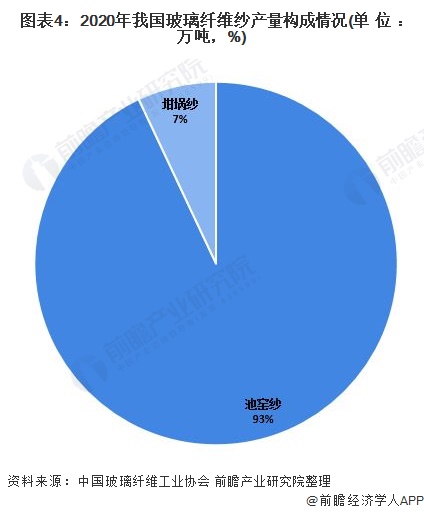

坩锅纱方面,2020年国内大陆地区通道及坩锅纱总产量约为39万吨,同比增长11.51%。受疫情等因素影响,国内通道纱产能规模在2020年初出现较大幅度的萎缩。但在坩锅纱方面,虽然年初也受到疫情及招工、运输等因素影响,但随着下游各类小批量多品种差异化工业用布产品需求的快速上涨,坩锅纱产量显著增长。

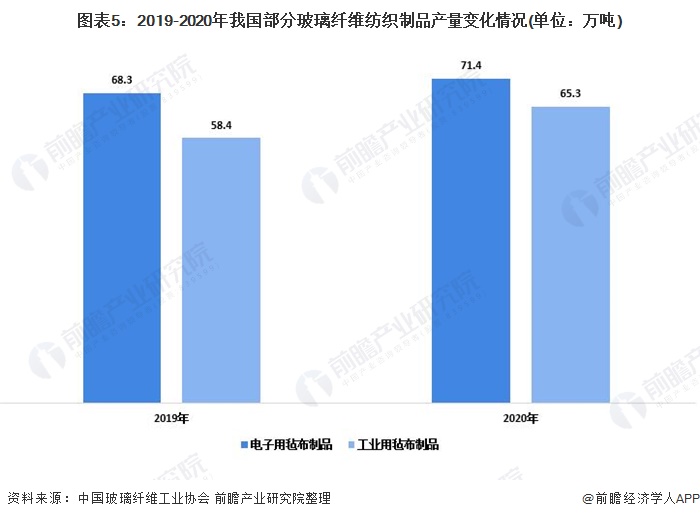

玻璃纤维纺织制品产量快速增长

电子用毡布制品:2020年我国各类电子布/毡制品总产量约为71.4万吨,同比增长4.54%随着智能制造和5G通讯持续推进,以及因疫情加速推进的智慧生活、智慧社会建设,带动电子通讯设备与设施市场快速发展。

工业用毡布制品:2020年我国各类工业用毡布制品总产量为65.3万吨,同比增长11.82%。随着后疫情时代对于房地产、基建等领域的投资加强,建筑外墙保温用网格布、窗纱、遮阳布、防火帘、灭火毯、防水卷材、壁布及土工格栅、膜结构材料、增强网布、隔热保温复合板材等各类建筑及基建用玻纤制品产量保持较好增长势头。

云母布、绝缘套管等各类电绝缘材料则受惠于家电等产业的复苏,增长迅速。高温过滤布等环保类产品需求稳定。

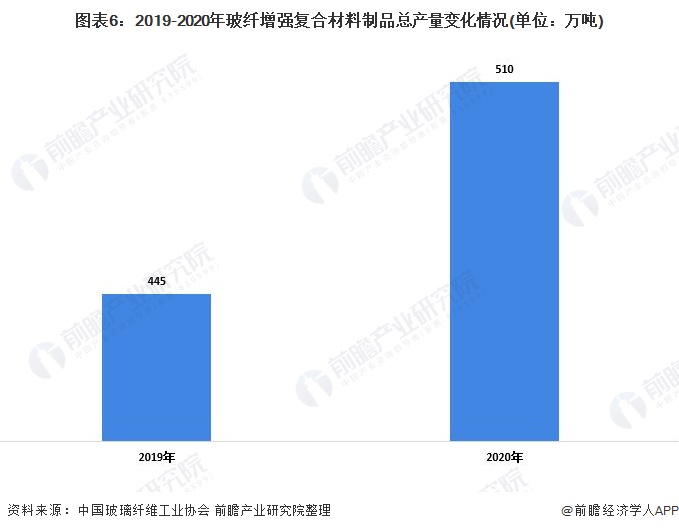

热固类玻纤增强复合制品产量增长明显

2020年全国玻璃纤维增强复合材料制品总产量约为510万吨,同比增长14.6%。2020年初爆发的新冠肺炎疫情在招工、运输、采购等方面对玻璃纤维增强复合材料制品生产企业造成严重影响,大批企业停工停产。进

入二季度后,在中央和地方的强力支持下,大部分企业实现复产复工,但部分规模较小、实力较弱的中小企业陷入休眠状态,这在一定程度上进一步提高了产业集中度,规上企业订单量稳步增长。

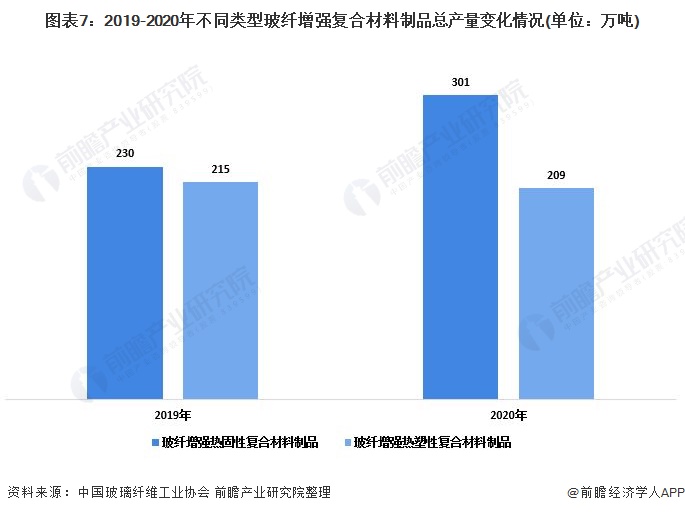

玻纤增强热固性复合材料制品:2020年全国玻纤增强热固性复合材料制品总产量约为301万吨,同比增长约30.9%。风电市场的强劲增长是造成产量快速增长的首要因素。

玻纤增强热塑性复合材料制品:2020年全国玻纤增强热塑性复合材料制品总产量约为209万吨,同比下降约2.79%。汽车工业受疫情影响,全年产量同比下降2%,尤其是乘用车产量下降6.5%,对短玻纤增强热塑性复合材料制品产量下滑造成较大影响。

而长玻纤、连续玻纤增强热塑性复合材料制品生产工艺日趋成熟,其性能优势与市场潜力正在被越来越多的人所了解,其在物流运输、货运车辆、建筑、现代农牧养殖等领域中正得到越来越多的应用。

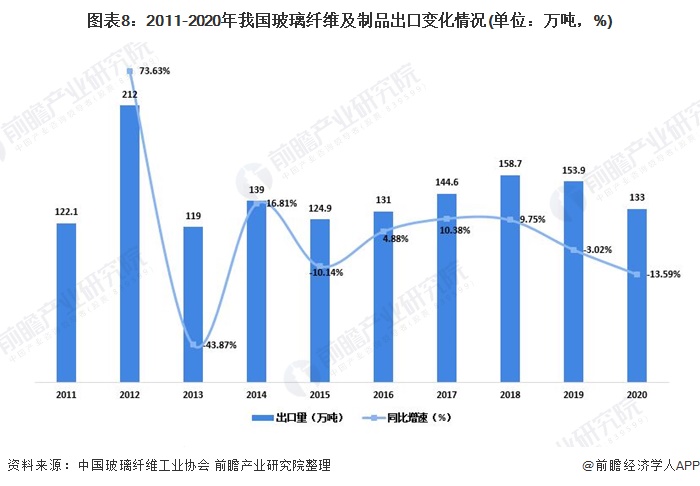

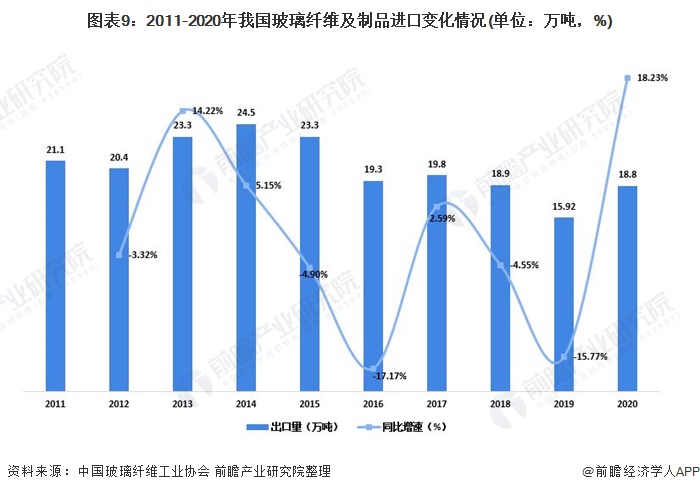

玻璃纤维及制品出口明显回落

2020年全行业实现玻璃纤维及制品出口133万吨,同比下降13.59%。出口金额20.5亿美元,同比下降10.14%。其中,玻璃纤维原料球、玻璃纤维粗纱、其它玻璃纤维、短切玻璃纤维、粗纱机织物、玻璃纤维席等产品出口量降幅在15%以上,其它部分深加工制品则相对稳定或有小幅上涨。

新冠肺炎疫情在全球持续蔓延,同时欧美对华贸易政策形势仍未出现明显好转,美国对中国出口产品采取的贸易战、欧盟对中国实施的贸易救济政策仍在持续,加之内需市场的异军突起,是导致2020年我国玻纤及制品出口量出现明显下滑的根本。

2020年我国玻璃纤维及制品累计进口18.8万吨,同比增长18.23%。进口金额9.4亿美元,同比增长2.19%。其中,玻璃纤维粗纱、其它玻璃纤维、窄幅机织物、玻璃纤维薄片(巴厘纱)等产品进口增速超过50%。随着我国疫情得到有效控制和国内实体经济复产复工,内需市场成为支撑玻纤行业复苏发展的强劲引擎。

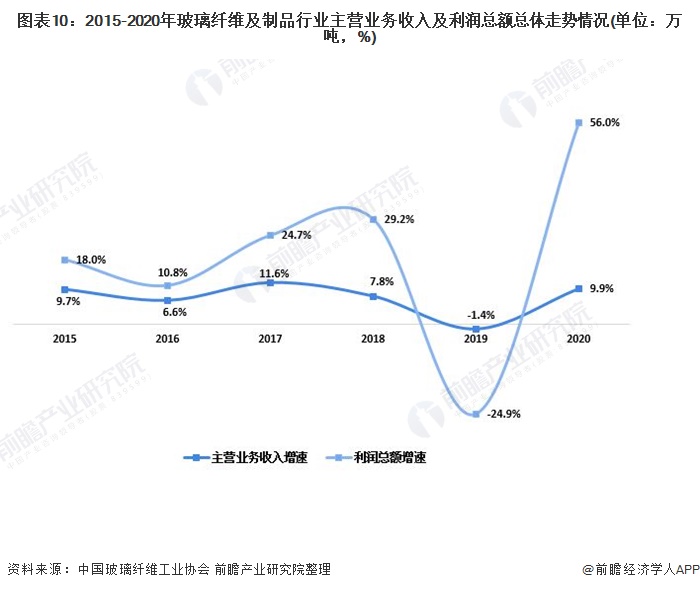

据国家统计局数据,2020年我国玻璃纤维及制品工业主营业务收入(不含玻纤增强复合材料制品部分)同比增长9.9%,利润总额同比增长56%,全年利润累计超过117亿元。

在新冠肺炎疫情持续蔓延和国际贸易形势持续恶化基础上,玻璃纤维及制品行业能取得如此佳绩,一方面要得益于我国在新冠疫情防控方面取得的巨大成功,以及内需市场的及时启动,另一方面更要得益于行业自身自2019年以来持续实施了玻纤纱产能调控,新建项目较少并纷纷延期,现有生产线及时启动冷修并延时投产,随着下游行业复产复工和风电等细分市场需求快速增长,各类玻纤纱及制品产品自三季度起实现了多轮价格上调,部分玻纤纱产品价格达到或接近历史最好水平,行业整体利润水平提升明显。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-19 12:51:14

2021-03-19 10:50:39

2021-03-18 16:49:06

2021-03-18 15:49:53

2021-03-18 13:49:51

2021-03-18 11:49:47

热点排行

精彩文章

2021-03-19 12:51:29

2021-03-19 10:50:13

2021-03-19 09:50:43

2021-03-19 08:49:19

2021-03-18 17:50:47

2021-03-18 16:50:08

热门推荐